近日,笔者在《半导体设备巨头,怎么看?》一文中,透过设备大厂的财报和行业动态,揭示了这个被称为半导体行业“压舱石”赛道的市场起伏与未来预期,映衬出市场的兴衰。

而另一个被誉为“半导体风向标”的存储市场,在如今业界对行业复苏与转折的强烈预期中,正经历着怎样的转折与演变?残酷周期之后又是否能苦尽甘来?

存储巨头财报,透露出哪些信号?

受终端需求不振和产业链库存高企影响,自2022年至今,存储行业经历了一场“史无前例”的危机。

彼时,三星电子利润暴跌97%、SK海力士创下有史以来最大亏损、美光科技、西部数据等存储大厂库存持续攀升,存储芯片价格也跌入谷底。

存储“寒冬”之下,2023年几家存储大厂集体经营亏损预估达破纪录的50亿美元,创下过去15年来最严重的低迷。

为缓解库存,存储芯片原厂相继实行减产、降价和减少开支等策略。

自2022年第四季度起,上游铠侠、美光科技、SK海力士、三星等国际存储芯片大厂就纷纷启动削减开支减产,调整供给。

减产这一关键词,几乎贯穿上游原厂的2023年全年。

三星电子:2023Q4公司资本开支同比减少25.53%降至14.0万亿韩元。公司计划到2024H1为止,将NAND产量削减规模扩大40%-50%。

SK海力士:2023年公司资本开支同比减少50%降至9.5万亿韩元,并预计2024年资本开支同比小幅增长。2023年10月公司表示NAND的减产措施至少持续至2024年6月。

美光:2023财年美光各季度资本开支呈现逐季下滑趋势,至FQ1-24公司资本开支环比大幅增长88.89%升至17亿美元。2022年11月公司首次宣布减产并逐步扩大减产幅度(20%→25%→30%),同时公司预计2024年晶圆开工率仍将显著低于2022年的水平。

在经历了漫长的行业下行周期之后,结合原厂消减资本开支,减少晶圆产能等多重措施,使得存储市场供需回归平衡。

至2023年四季度,存储赛道释放出了多个乐观信号,库存减少、订单见长、原厂酝酿涨价等一系列反转迹象都在表明——整个存储行业的周期底部越来越明显,存储芯片行业或许迎来了拐点。

从存储巨头最新公布的财报来看,也证明了存储市场目前似乎正在迎来转机。

三星电子:存储业务显著增强

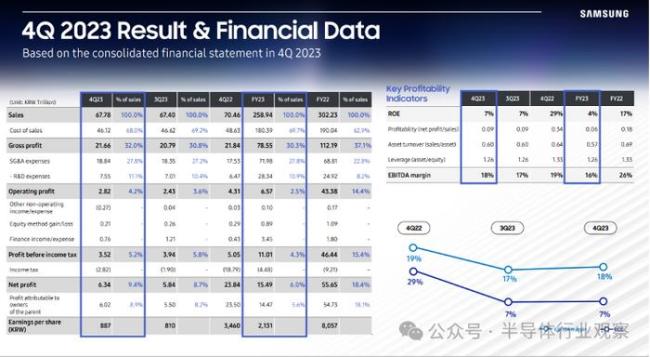

2024年1月结束之际,三星电子公布了2023年第四季度(截至2023年12月31日)财报,三星电子该季度营收为67.78万亿韩元,环比增长0.6%,同比下降3.8%。其中,存储业务营收为15.71万亿韩元,环比增长49%,同比增长29%。

三星电子业绩数据(图源:三星)

2023年全年,三星电子的营收为258.94万亿韩元,同比减少14.32%;营业利润为6.57万亿韩元,同比减少84.85%。

这是三星电子自2009年以来营业利润首次跌破10万亿韩元,其全年净利润为15.49万亿韩元,达十二年来最低。其中,2023年三星的半导体业务创纪录地亏损了14.88万亿韩元,该业务在2022年盈利23.82万亿韩元。

不过,从三星芯片业务在2023年各季度的表现可以看出,到2023Q4,相关亏损已有所收窄。三星表示,随着客户削减库存至健康水平,存储芯片业务显著增强。同时,PC和移动设备单机存储容量增加,以及IT行业对生成式人工智能的投资不断扩大,服务器需求出现了复苏的迹象,三星电子存储业务整体市场较上一季度出现复苏。

展望未来,三星预计未来需求将集中在先进节点,存储业务计划将重点放在基于尖端节点竞争力的盈利能力上。今年一季度,三星将继续专注包含HBM、DDR5、UFS 4.0和服务器SSD等高附加值产品在内的销售,推动盈利能力不断改善。

尽管2024年市场仍存在不确定性,但三星认为存储业务将会继续复苏。

SK海力士:率先实现季度扭亏

2023年四季度存储公司业绩走向扭转也成为普遍趋势,SK海力士是存储巨头中率先实现全公司单季度扭亏的公司。

据财报显示,SK海力士2023财年第四季度结合并收入为11.306万亿韩元,营业利润为0.346万亿韩元,成功实现扭亏为盈。SK海力士仅时隔一年就摆脱了从2022年第四季度以来一直持续的营业亏损。

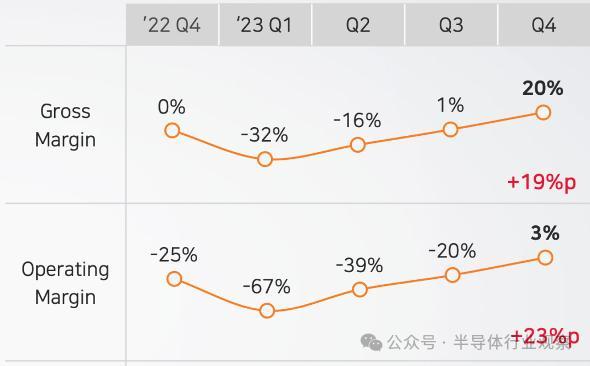

SK海力士季度毛利率和净利率表现(图源:SK海力士财报)

但其2023全年仍在亏损中,SK海力士2023年实现营收32.766万亿韩元,经营亏损7.73万亿韩元,经营利润率-24%。

SK海力士业绩(图源:SK海力士财报)

评论留言