文丨诗与星空

笔者曾经在某上市央企做过财报,有年审计,某四大事务所的审计师妹子坚持要去公司的仓库盘点库存。

公司给她选了一个海边的仓库,在礼节性的觥筹交错后,晕乎乎的审计师站在了仓库跟前。

海风吹过,她需要到十多层那么高的仓库顶层核查数据。敬业的她还是一边哭一边爬仓库梯子,最终获得了第一手数据,经过计算,对公司的报表数据提出了质疑。在铁的事实面前,我们承认了通过粉饰存货数据而虚增利润的操作,当然,仅仅承认了这一个仓库有问题,并声称其余的仓库没有问题。

为什么存货可以粉饰利润呢?

一家公司采购了货物后,会体现在存货里,可能是原材料(生产企业),也可能是商品(销售企业)。在存货变成公司的产品被销售出去的时候,公司账面会增加收入,同时也会增加成本,而成本的来源就是存货,也就是说增加多少成本就减少多少存货,这个过程会计上称为转成本。

如果在转成本的时候,对存货进行了调整,转入成本的金额少了,会怎样?利润就增加了。

如果转到成本里的金额少了,那存货的单价是不是就高了?那审计师不会看出来吗?

确实如此,但是如果存货的金额非常大,远远大于净利润的时候,财务人员只需要调整一丁点的存货就能带来足够的利润增加,调整的金额对平均单价影响甚微,审计师也会认为是合理的。

所以,当一家公司的存货相对于净利润非常大的时候,都需要格外关注。

比如,服装业。

这半年的服装业

疫情期间,服装店大多歇业,服装业损失惨重。尤其是一季度,大部分人都宅在家里,衣服消耗比较少,大多数公司生产的春装连上架的机会都没有,就不得不打入仓库。

海澜之家、七匹狼、九牧王、乔治白等服装业上市公司,均遇到了不同程度的业绩下滑。

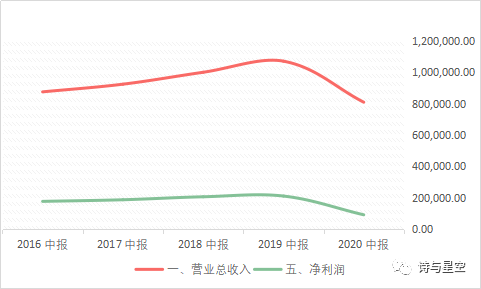

海澜之家近五年来中报的营收、净利润

数据来源:同花顺iFind

七匹狼近五年来中报的营收、净利润

数据来源:同花顺iFind

九牧王近五年来中报的营收、净利润

数据来源:同花顺iFind

乔治白近五年来中报的营收、净利润

数据来源:同花顺iFind

其中,有三家在半年报中计提了存货减值准备。

服装业的存货像海绵里的水

2020年半年报显示,在计提了3.75亿的存货减值准备后,海澜之家的存货降到了82.17亿,占资产总额的30%左右;公司净利润9.47亿。

无独有偶,计提了7474万的存货减值准备后,七匹狼的存货从年初的10.3亿降到了9.5亿,占资产总额的11%左右;公司净利润2424万元。

计提了8300万的存货减值准备后,九牧王的存货从8.7亿降到6.7亿,占资产总额的12%左右;公司净利润2.5亿。

乔治白倒是没有计提存货减值准备,公司的存货为3亿,差不多占资产总额的25%左右;公司净利润3724万。

当然了,乔治白没有计提存货减值准备,并不意味着没有存货减值的情况。

根据会计准则,资产减值准备至少每年一次,很多上市公司就执行“至少”这个下限,平时不计提,仅在年报中体现。

上述四家有典型代表性的服装业上市公司,假设存货跌价准备再多提10%,除了九牧王外,均亏损或者接近亏损。

存货就像海绵里的水,挤一挤就能挤出利润来。

服装业的潜规则:退货处理

绝大多数人,都有买衣服时退换货的经历,很多情况下会遇到尺码不合适,不得不换货甚至退货。

因此,服装行业退换货率非常高,如何处理这些退换货呢?

海澜之家有一套巧妙的处理方式:换标降价继续销售。

公司旗下有一个子品牌叫海一家,承接海澜之家卖不掉的滞销品,如果还卖不掉,再进行处理,计提存货跌价准备。

海澜之家的商品分两大类,一类是自营,约占30%;一类是其他,约占70%。二者的区别是自营商品不可以退货,其他商品可以在滞销的时候向供货商退货。

根据商品的性质,海澜之家不对附加了退货条款的其他类商品计提跌价准备,这么操作也说得过去。但是公司和供应商是共生关系,退货对供应商的压力也比较大,为了保护供应商,公司又采取了购回退货商品进行二次销售的方式。

本来,存货跌价准备的计提标准属于商业机密,很少有公司披露。但由于海澜之家的操作比较妖娆,2018年公司不得不按照上交所的要求进行了披露,从此每年开始披露。

在对比存货跌价准备标准的时候,笔者发现了一个新大陆:海澜之家竟然悄悄的修改了计提标准。

其中,海澜之家品牌没有变化,库龄2-3年计提70%,3年以上全额计提。

但爱居兔和海一家被归集到了“其他品牌”,执行单独测试的标准。

所谓单独测试,就是暗箱操作。

变更标准之前,海澜之家品牌的产品,2-3年后,换标海一家进行销售,硬生生的把计提存货减值准备的年限拉长了一年;变更标准之后,这个年限就变得无限长了,公司认为这批货还值钱,就可以不计提存货跌价准备。

大部分服装上市公司并未披露详细的退换货处理流程,但行业内大同小异。

衡量存货是否“修饰”的黄金指标:存货周转天数

关注“财报的秘密”专栏的投资者,可能留意到,笔者提到了好几次存货周转天数。

这是考核存货是否“正常”的黄金指标,公司的存货暴雷之前,往往会通过存货周转天数提前显现出来。

因为涉及到商业机密,上市公司不会披露存货特别详实的信息,尤其是成本单价信息,这样虽然保护了上市公司,但也一定程度上,给了上市公司修饰财报的空间。

投资者无法从财报里获取关于存货价值是否合理的信息,但是存货周转天数却是个风向标。

存货周转天数意味着公司从采购原材料到生产商品销售完成,所用的平均时间。如果公司业务没有大范围的变更,这个时间是大体不变的。

怎样判断存货的金额是否合理呢?可以对比连续几年的存货周转天数,如果出现明显的上升且没有正常原因,则极有可能通过存货修饰了利润。

海澜之家近五年来存货周转天数

数据来源:同花顺iFind

2020年半年报中,海澜之家的存货周转天数较前几年有了较大幅度的上升,差不多提升了接近70天。

七匹狼近五年来存货周转天数

数据来源:同花顺iFind

和海澜之家类似,七匹狼2020年半年报的存货周转天数也增加了20天左右。

九牧王近五年来存货周转天数

数据来源:同花顺iFind

九牧王2020年半年报的存货周转天数增加了60天左右。

乔治白近五年来存货周转天数

数据来源:同花顺iFind

乔治白2020年半年报的存货周转天数增加了50天左右。

从上述上市公司存货周转天数的变化幅度,我们大致可以判断出,哪家修饰利润的嫌疑比较大,年报的时候,存货继续暴雷的风险比较大。

总结:服装业的深水区

投资者在选择服装业上市公司的时候,存货是必须要关注的项目之一。疫情对行业的影响是两方面的,虽然2020年业绩受到了较大影响,但是存货负担轻的服装公司,经过“洗澡”,来年业绩有望持续上扬,存货负担重的服装公司,恐怕一次洗澡不足以消化公司多年来积累的库存压力。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论留言